炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

变局深刻,相机而行

2025年下半年宏不雅策略论说

转自:洞察宏不雅

文 财信联系院 宏不雅团队 伍超明 胡文艳 李沫 段雨佳

(感谢实习生伍灵熙和霍然为本论说所作念孝敬)

节录

>>寰球经济:增长放缓,通胀缓落但具韧性,地缘风险易紧难缓。一是寰球经济增长在不笃定性中放缓。受寰球贸易壁垒大幅增多、信心削弱、政策不笃定性增多、地缘政事冲突加重冲击影响,交易投资、贸易增长以及坐褥率晋升受到持续遏制,IMF、OECD等主要国际组织将寰球增速平均下调0.4个百分点。二是寰球通胀慢慢接近方针,但更具持续性。若关税冲击升级,推断关税对通胀的传导效应将从刻下的推升短期通胀预期,演变为触发工资-价钱螺旋上涨的第二轮效应,强化通胀的持续性。三是三大根人性矛盾使地缘政事神态易紧难缓。第一是俄乌冲突因镶嵌俄与北约的结构性回击而难以销亡,两边均靠近“不可承受之败”的底线;第二是中东地缘矛盾因历史旧恨、宗教不合、疆域争端、资源角逐及大国角力酿成复杂联动效应,巴以、以伊对峙可能始终化;第三是中好意思之间存在“不可超越我”和“我有发展权力”的世纪博弈。

>>好意思元指数:推断下半年核心水平将从上半年的103降至95附近。中始终看,好意思元信用基础塌陷,强好意思元支撑正在瓦解。短期看,去好意思元化波澜、“娟秀大法案”以及好意思国关税和货币政策不笃定性,共同导致好意思国经济滞胀和成本外流风险增多。推断下半年好意思欧GDP增速差值收窄,好意思欧、好意思日利差预期缩小,不利于好意思元走强。基准现象下,下半年好意思元指数核心水平将从上半年的103降至95附近,下行压力较大。

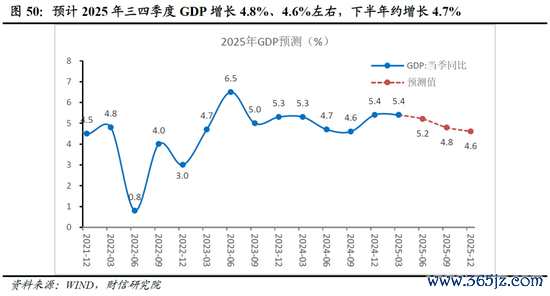

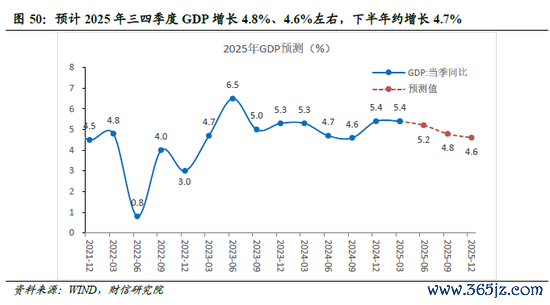

>>中国经济:增长动能放缓,推断下半年GDP增长4.7%附近,全年GDP约增长5%。推断上半年GDP增速在5.3%附近,政策短期加力必要性着落,主若是落实好存量政策;但外部贸易、政策、地缘政事等不笃定性增多,里面仍靠近有用需求不足、地产下行、低通胀等问题,政策仍需保持“相机加力”的纯真特征,推断三四季度GDP诀别增长4.8%、4.6%,下半年GDP增长4.7%附近,全年约增长5.0%。一是破费受以旧换新政策服从削弱、服务承压和住户行为趋于严慎等要素连累,推断下半年社零增速放缓至4%附近,全年约增长4-5%。二是投资增速有望保持瓦解。其中,房地产投资仍将受到高库存、购房包袱压力偏大、部分房企信用风险持续等不断,全年降幅仍在-10%附近;制造业投资靠近出口回落、地产低迷和产能多余多重制约,全年增速或缓降至7%附近;基建投资资金端有准财政和银行配套信贷扶直,中本性景下全年约增长9%,不摒除回升至10%以上的可能。三是出口受到关税冲击与价钱低迷的连累,但我国贸易伙伴多元化和贸易结构优化,能缓冲部分影响;推断下半年出口增速或有所下滑,全年出口增速约为0%。

>>国内通胀:筑底回升,低通胀花样未变。推断下半年CPI约增长0.5%,四季度有望重回“1”时间。其中服务业和核心CPI将受到稳楼市、促破费政策加力的扶直,但受猪肉、原油价钱延续低迷,“以旧换新”政策效应削弱以及住户服务承压等要素重复影响,国内低通胀花样难改。推断下半年PPI约增长-2.2%,年内难以转正。其中翘尾要素连累削弱和存量政策落地显效对降幅收窄酿成扶直,但面对好意思国关税导致的出口回落和输入性下行压力,以及国内地产低迷、供强需弱花样,PPI环比回落压力较大。

>>国内务策推断:短期不雅察为主,四季度加力可期。财政方面,推断2025年广义财政可能存在超万亿元的收入缺口,广义财政支拨完成预算方针难度较大,下半年或靠近回落压力,仍需增量政策加力。节律上,推断三季度以落实存量政策为主,四季度可能证据经济形势应时加力,提议储备万亿元以上的增量政策。结构上,有望进一步向民生规模歪斜。货币方面,宽松基调未变,但短期内加力的进犯性着落。推断结构性货币政策器具先行,PSL和服务破费与养老再贷款扩容、降价可期;降准不祥率不会缺席,幅度或在50BP附近;降息短期靠近较多制肘,四季度可能视基本面变化降10BP。

>>大类钞票确立:拥抱A股结构行情,静候债市四季度契机窗口。跟着商场对外部冲击影响已有充分预期,下半年主导钞票发达的核心因子将“由外部转向里面”。在中央强化高质料发展笃定性和对峙底线念念维的方针引颈下,推断经济“总量弱、结构优”花样未变,避险钞票仍有发达契机,风险钞票需络续喜欢结构。具体到确立上,推断A股牛市基础待夯实,或守护宽幅颤动市行情,可重心把合手守护高景气度的创新药、AI、军工等科技成长板块,心境价值需求启动的新破费板块,以及高股息红利板块;债市短期守护颤动为主,静候四季度契机窗口;巨额商品络续调养概率偏大,需裁减确立;黄金中始终策略看好,提议逢低增配。

>>风险领导:特朗普政策及影响超预期,国内经济收复不足预期,国内务策低于预期,重要塞缘政事冲突,国外爆发金融危境。

正文

一、寰球经济:增长放缓,通胀缓落但更具韧性

(一)经济增长:不笃定性中放缓

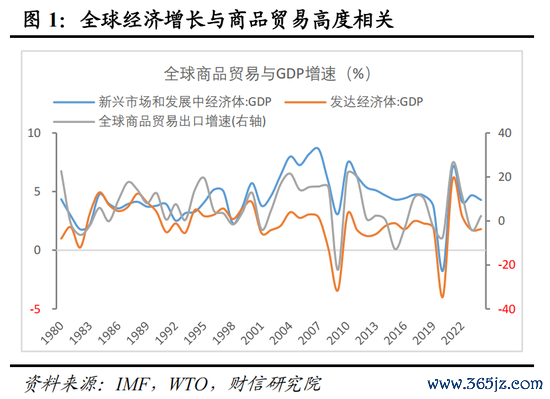

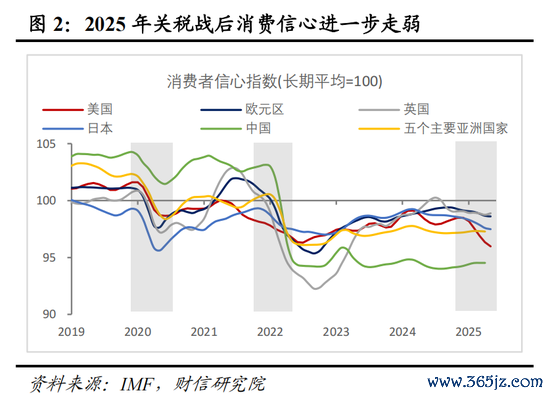

2025年寰球经济前程靠近严峻挑战,主若是来自贸易壁垒大幅增多、企业和破费者信心削弱、政策不笃定性加重的冲击。一方面,高企的双边陲税以及政策不笃定性,起先影响交易投资和贸易增长,进而冲击经济增长。历史教导标明,寰球经济增长与贸易高度相关,尤其是新兴商场和发展中经济体经济增长更依赖寰球贸易(见图1)。另一方面,企业和破费者行为趋于严慎,信心和预期转弱。2020年以来,寰球主要经济体的破费者信心阅历三次比较较着的着落,前两次诀别受到疫情和俄乌冲突的冲击,当劣等三次正在阅历寰球关税战带来的冲击(见图2)。不难料到,大多数经济体的破费支拨将走软。如好意思国脉年一季度个东说念主破费终值大幅下调至仅增长0.5%,创下改过冠疫情爆发以来的最弱季度发达。更为严重的是,管事坐褥率裁减也将连累经济增长。逆寰球化加快配景下的贸易壁垒、时间脱钩等,在短期使成本上涨与时间扩散受阻,在始终内则通过价值链断裂和手段退化连累经济增长潜能。

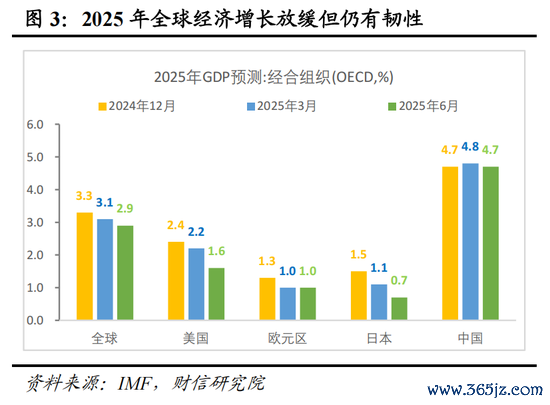

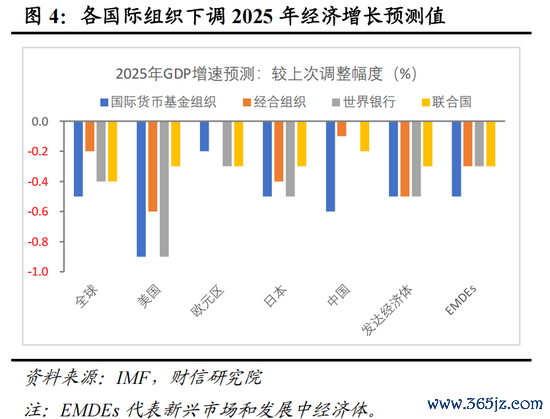

推断下半年,好意思国发起的关税战在暂缓90天后,7月份可能再行燃起,好多国度或靠近更高的关税;同期寰球政策环境不笃定性高企、地缘政事冲突始终化的趋势也难以转变,皆将对寰球经济增长组成较强不断。因此,国际货币基金组织(IMF)、经合组织(OECD)、结伙国和天下银行等国际组织在5、6月份最新的寰球经济推断论说中,无一例外地下调了全年寰球经济增速预测值,离别仅在于下调幅度大小良友(见图3和4)。这些组织对寰球、好意思国、欧元区、日本、中国、发达经济体、新兴商场和发展中经济体GDP增速下调幅度均值诀别为0.4、0.7、0.2、0.4、0.2、0.5、0.4个百分点,关税战对好意思国和发达经济体的影响最大。

(二)通货扩展:慢慢接近方针,但可能更具持续性

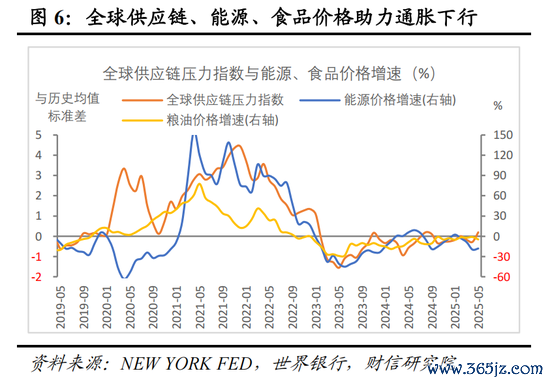

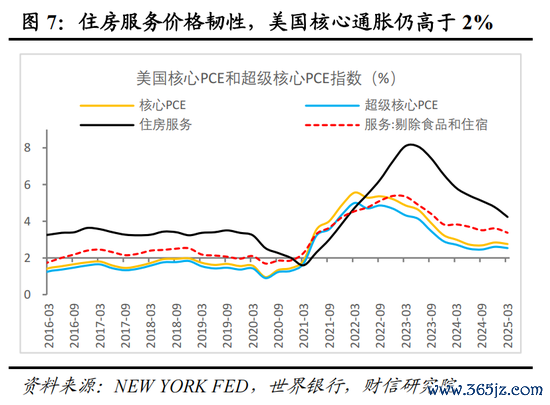

2025岁首以来,寰球通胀变化有以下两个特征:一是举座通胀水平冷静下行,但仍高于方针水平(见图5)。通胀回落(日本是个例外)的主因:起先归功于供给冲击的缓解,寰球供应链压力指数随之小幅得当下行,能源和食物价钱持续负增长(见图6),其中能源价钱着落是寰球通胀下行的主要孝敬力量;其次劳能源商场供给络续改善,供需趋于均衡,劳能源成本着落,其中外侨多半流入带来的边缘改善功不可没;终末货币政策紧缩效应露馅,遏制需求并很好地锚定中始终通胀预期,有用阻断了工资-价钱恶性通胀螺旋,能干1970年代苦难性通胀场面的重现。二是核心通胀水平韧性较着强于举座。1-5月好意思国、欧元区的核心CPI诀别为3.0%、2.5%,较CPI诀别进步0.4、0.3个百分点,且较2%的通胀方针进步不少。服务价钱粘性成为核心通胀韧性的主要扶直,如前5月好意思国服务价钱增速达到3.9%,而住房成本增长4.3%(见图7)。

推断2025年下半年,对寰球通胀走势组成不笃定性冲击的主要边缘变量,仍是关税。从表面层面交融,关税对通胀的影响存在两轮效应。第一轮效应是高关税会径直提高制造业参加成本和产出价钱,第二轮效应是通胀上涨将使工东说念主条款更高的口头工资和企业提高居品价钱,导致通胀持续性增强,通胀预期提高。

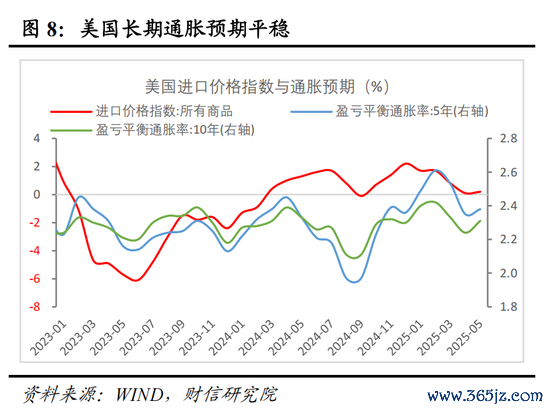

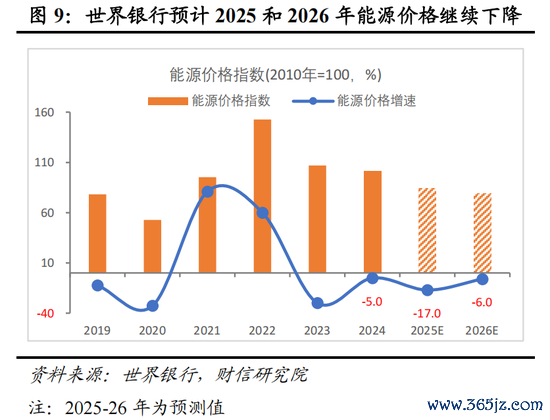

自岁首好意思国发动关税战以来,一些主要经济体短期通胀预期有所上涨,最权贵的是好意思国,如1年期密歇根大学通胀预期指数从客岁12月份的2.8%快速晋升至本年5、6月份的6.6%、5.1%,加拿大和英国也有相通情况;但始终通胀预期变化不大,如好意思国5年和10年期盈亏均衡通胀率(响应通胀预期)瓦解在2.5%、2.3%隔壁(见图8),标明关税措施提高了短期通胀预期,但对始终通胀预期暂时莫得产生内容性影响,莫得出现第二轮效应。好意思国历史教导标明,入口价钱与中始终通胀预期同步性很高(见图8),如果关税冲突持续或进一步升级,不祥率会提高好意思国入口价钱,中始终通胀预期也会随之提高。因此,年内好意思国通胀走势,与关税政策密切相关,不笃定性高,这亦然好意思联储不急于降息的原因之一。好音书是,推断本年原油价钱有助力寰球通胀的瓦解。证据天下银行数据,本年原油价钱增速将较客岁着落17%,2026年进一步着落6%(见图9)。

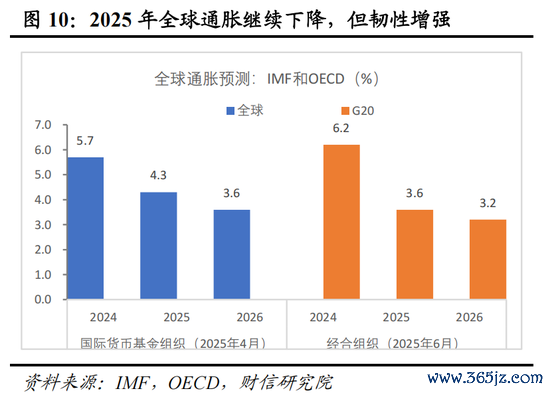

综上,国际货币基金组织(IMF)和经合组织(OECD)均预测本年寰球通胀将络续下行(见图10),但与上一次预测值比拟,各机构均不同程度上调了预测值。如IMF将2025和2026年寰球通胀水平均上调0.1个百分点,OECD则将G20通胀诀别上调0.2%和守护不变。两机构的预测变化,开释两方面的信息,一是寰球通胀将络续接近通胀方针,二是关税政策和地缘政事垂危等要素带来的不笃定性,可能使通胀更具韧性和可持续性。

(三)三大根人性矛盾使寰球地缘政事风险易紧难缓

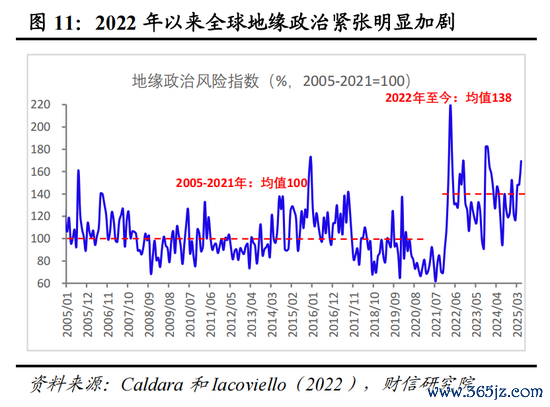

一是三大根人性矛盾使寰球地缘政事关系易垂危难玩忽。进入新世纪二十年代以来,地缘政事关系垂危加重,寰球地缘政事风险指数(GPRH)快速攀升,2022年于今该指数均值较2005-2021年提高38%(见图11),寰球贸易碎屑化和地缘经济割裂也随之加重。当下及翌日一个时期,寰球存在三大根人性矛盾:一是俄乌冲突因镶嵌俄与北约的结构性回击而难以销亡,两边均靠近“不可承受之败”的底线;二是中东地缘矛盾因历史旧恨、宗教不合、疆域争端、资源角逐及大国角力酿成复杂联动效应,致使巴以冲突、以伊对峙始终化;三是中好意思之间存在“不可超越我”和“我有发展权力”的世纪博弈,两边在策略定位上存在根底不合——好意思国条款守护霸权护持下的“十足上风”,而中国对峙捍卫对等发展的“固有权力”。

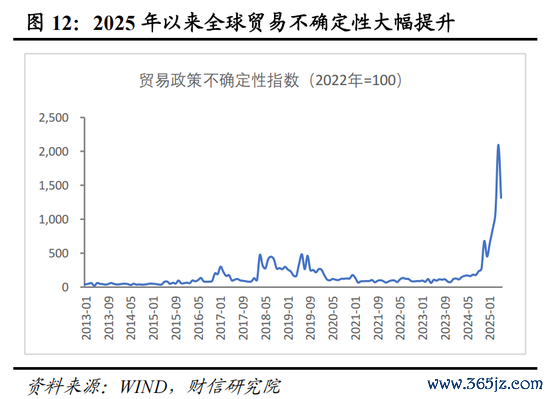

二是贸易政策不笃定性急剧上涨。贸易保护主义尤其是来自最大经济体的贸易保护主义,愈演愈烈。好意思国总统特朗普发动寰球关税战,贸易政策不笃定性急剧上涨,TPU(贸易政策不笃定指数)创1960年有统计数据以来的最高,2025年1-5月指数均值是1960-2024年均值的16倍多(见图12)。更高的不笃定性和更多的贸易限制措施,提高了入口成本和居品价钱,抵制投资,削弱创新,并最终裁减增长。不同经济体之间加快脱钩的政策倾向,限制异邦径直投资和关键规模的时间换取转让,将连累寰球坐褥率增长,尤其是新兴商场经济体诈欺贸易提高收入的速率。天下银行6月份最新推断论说,推断本年寰球经济增速将降至2.3%,为2008年以来最慢(除寰球阑珊外),这是寰球贸易花样深度调养与经济下行压力交汇的麇集体现,突显贸易政策不笃定性急剧攀升对天下经济的严重冲击。

(四)好意思元指数:推断下半年核心水平将从上半年的103降至95附近

判断分析好意思元指数走势时,会遭受中始终和短期叙事逻辑,两大叙事逻辑惟恐是一致的,但发生冲突亦然常有的事情。其中,中始终叙事逻辑主管翌日一个时期如5年甚而更永劫期的趋势变化,短期叙事逻辑附近翌日半年、一年内的变化。先说论断,从中始终看,好意思元信用基础塌陷,中始终强好意思元支撑瓦解;从年内看,下半年下行压力大,推断核心水平将从上半年的103降至95附近。

1、好意思元信用基础塌陷,中始终强好意思元支撑瓦解

二战后好意思元信用得以建立的经济规模上风、时间代差、军事开支、轨制语言权四大支撑,近些年来在寰球地位趋于弱化,好意思元信用基础被大幅削弱,好意思元钞票不再是不错十足相信的“锚”。近期标普、惠誉、穆迪三大评级机构沿路取消好意思国3A主权评级,为这一趋势增添了最新注脚。三大趋势性力量——国力和地位相对上风的着落、科技率先地位受到挑战和冲击、寰球军事霸权慢慢走向软弱,正系统性瓦解好意思元信用根基,强好意思元支撑在慢慢削弱。

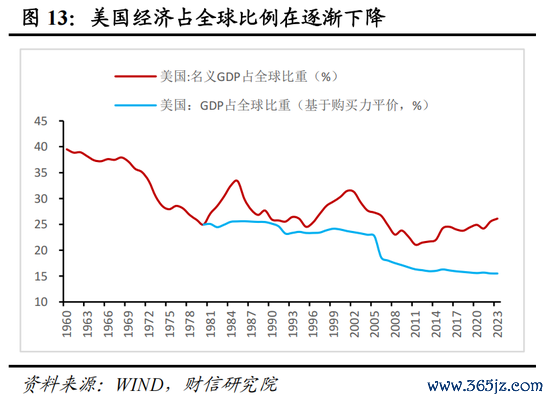

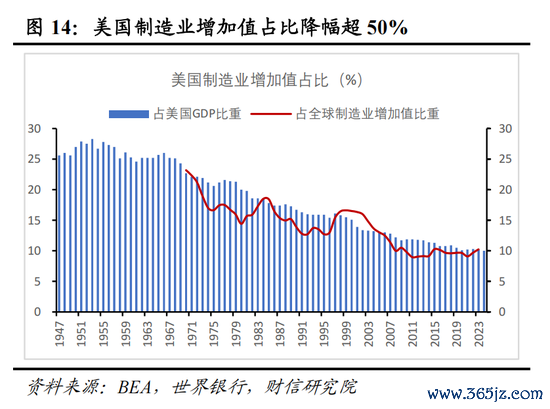

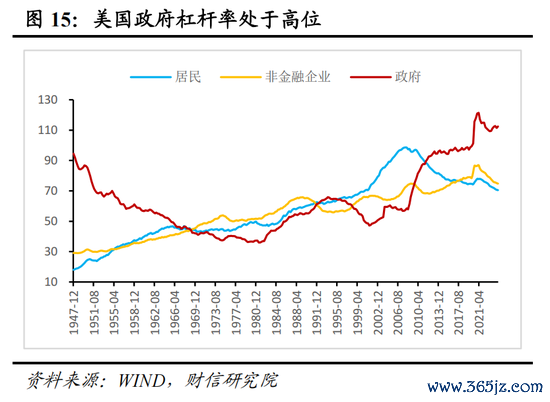

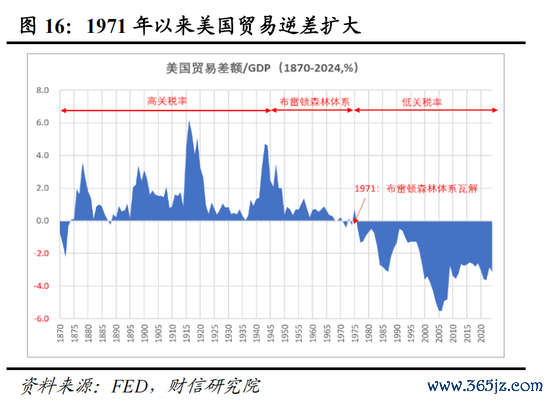

一是好意思国国力和地位相对上风着落。19世纪末尤其是二战以来,好意思国在寰球的地位和作用阅历了几大权贵的动荡变化:其一,好意思国经济占寰球比例在缓缓着落,其GDP在寰球中占比(基于购买力平价)从1890年的10%附近跃升至二战后初期的超30%,再到近10年来的15%附近;口头GDP寰球占比从1960年的约40%降至2020年以来的25%附近(见图13)。其二,好意思国制造业空腹化问题日益杰出。在阅历了从制造业崛起到制造业第一大国后,好意思国制造业空腹化问题缓缓加重,其制造业增多值占国内GDP比重和占寰球制造业比重均由高点的25%附近降至了10%附近(见图14)。其三,好意思国债务可持续性担忧加重。2020年疫后好意思国政府通过7万亿财政刺激守护经济韧性,导致财政赤字由疫前4.6%上涨至6.6%,政府杠杆率居高不下(见图15);好意思国国债规模突破36万亿好意思元,占GDP比重超越120%,利息支拨超国防预算占财政收入比重达13.1%。其四,好意思国深陷“好意思元霸权-贸易均衡-制造业大国”的“不可能三角”窘境,国内问题短期渊博。二战后,布雷顿丛林体系诞生好意思元霸权,酿成“好意思元流出——商品输入”的轮回。但该模式受制于“特里芬难题”——好意思元当作国际储备货币需通过贸易逆差满足寰球流动性需求,却无法同期守护币值信任基础(如好意思元与黄金挂钩)。1971年因黄金储备艰难,该体系崩溃。而后好意思国贸易逆差持续扩大(见图16),债务激增,制造业空腹化,堕入“商品输入——好意思元流出——债务积聚”的恶性轮回。这一轮回最终将好意思国推入“不可能三角”:贸易逆差与制造业空腹化的处置,与好意思元霸权看重无法兼得,导致国内结构性矛盾短期无解。其五,短期特朗普政策冲击加重信用根基动摇。特朗普发动寰球关税战缩减贸易逆差,却冲破了“商品-好意思元”轮回核心计制,遏制好意思元寰球流畅;政策时时反复和不笃定,导致商场预期零乱,正系统性瓦解好意思元信用赖以依存的瓦解性根基。

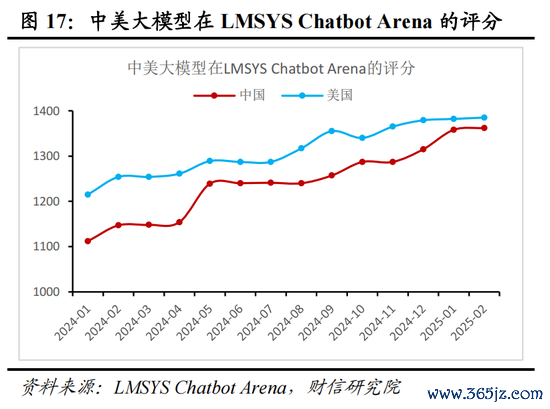

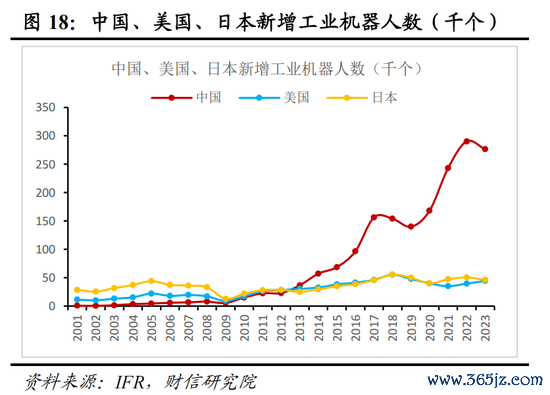

二是好意思国AI叙事上风靠近严峻挑战,科技率先地位受到冲击。自 2022 年 ChatGPT 面世后,好意思国凭借 AI 时间的迅猛发展与平素应用,在科技规模进一步巩固了其把持地位。相关词,2025年级首, DeepSeek 凭借低成本、高性能以及开源这三大超预期上风,见效冲破了好意思国在 AI 时间规模的把持场面,并扭转了好意思国在这一规模的科技叙事上风证据LMSYS Chatbot Arena的评分效果,适度本年2月,中好意思AI模子差距依然较着缩小(见图17)。与此同期,AI转换正慢慢向应用端拓展,中国具有商场大、应用场景众多等上风,为其弯说念超车好意思国提供了可能性。如中国当今领有寰球规模最大的工业机器东说念主应用商场,其商场规模远超好意思国等发达国度(见图18),这记号着好意思国在科技上的十足上风正在缓缓被削弱。

三是好意思国的寰球军事霸权正慢慢走向软弱。好意思国借广泛军事实力、寰球军事基地与航母编队插手地区神态,始终保持寰球影响力。寰球布局虽能短时增强威慑,但多年过度扩张使其策略窘况。2021 年仓促铩羽阿富汗,塔利班重掌政权,成好意思国霸权动荡点。其寰球策略堕入悖论,要在中东控石油、兼顾拉好意思动荡,还要北约东扩制俄、印太围堵中国,多线作战致资源散布。同期,里面结构性危境加快阑珊:34万亿好意思元债务(占GDP 120%)制约军事参加,制造业空腹化削弱工业基础;舟师舰艇平均舰龄达23年,空军战机超期入伍率67%,陆军征兵缺口相连五年超20%,装备老化与东说念主力短缺酿成恶性轮回。终末,外部多极花样冲击加重:中俄精深音速刀兵突破现存反导系统,盟友体系加快离心——欧洲鼓舞“策略自主”,沙特参与去好意思元化,好意思国“三点一线”(中东卡位、巴拿马扼喉、北极封堵)的围堵策略终因筹谋远超资源承载力而失效,记号单极霸权时间在走向斥逐。

2、下半年下行压力大,推断核心水平将从上半年的103降至95附近

下半年,好意思元指数靠近以下不断:一是地缘政事垂危花样下集团化对立形势不降反升,去好意思元化程度加快容易放慢难。二是“娟秀大法案”(One Big Beautiful Bill Act)将加重好意思国债务失约风险,加快削弱好意思元信用基础,裁减对好意思元的需求。好意思国究诘院6月29日模范性通过“娟秀大法案”,细腻进入狡辩阶段。该法案将好意思法则定债务上限从36万亿好意思元提高至40万亿–41万亿好意思元,翌日十年联邦债务推断增多3.8万亿好意思元,债务占GDP比重可能从122%飙升至145%,债券刊行增多、利率提高,进一步加重商场对好意思债的担忧。三是特朗普关税政策不笃定性大,若收复加征,将推高好意思国通胀和裁减经济增长,加重滞涨风险。四是特朗普搅扰好意思联储零丁性,可能削弱好意思元信用,加快成本外流。

由于好意思元指数是包括欧元、英镑、日元等在内的6大货币的加权指数,因此是相对变化的空洞效果。在经济增长方面,推断好意思欧GDP增速差值收窄,不利于好意思元指数走高。证据IMF和OECD预测,两个经济体GDP增速差将由2024年的2.2%大幅收窄至2025年的1%附近。在利差方面,由于欧元区三次降息均麇集在上半年,下半年可能再降息一次,日本下半年有一次加息预期,但好意思联储降息时期沿路麇集鄙人半年,因此利差预期不利于好意思元走强。终末,好意思元钞票的避险属性着落,以往地缘关系垂危买好意思元钞票模式在淡化,不利于好意思元走强。证据模子预测效果,下半年好意思元指数核心水平将从上半年的103降至95附近,下行压力较着。

诚然,预测存在较大不笃定性,如果地缘政事关系玩忽、关税研讨、好意思国经济增长韧性等超预期,那么好意思元指数的发达也会有韧性甚而超预期。

新浪声明:此音书系转载改过浪合营媒体,新浪网登载此文出于传递更多信息之方针,并不虞味着赞同其不雅点或阐述其形容。著述内容仅供参考,不组成投资提议。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

使命裁剪:杨赐